Vérification assurance locataire : l’obligation annuelle et l’automatisation

Comment respecter l'obligation de vérification annuelle de l'assurance locataire ? Méthode et automatisation pour bailleurs.

Un dégât des eaux survient dans l’un de vos appartements. Vous contactez l’assurance du locataire pour la prise en charge, et là, le choc : la police a été résiliée six mois plus tôt.

En tant que propriétaire bailleur, cette situation est un cauchemar financier. Et pourtant, il est largement évitable.

La gestion locative ne s’arrête pas à l’encaissement du loyer. Protéger durablement votre patrimoine implique une vigilance constante sur les documents administratifs clés, au premier rang desquels figure l’attestation d’assurance habitation du locataire 🏠.

En France, la loi impose au locataire de s’assurer. Mais elle vous donne aussi, à vous bailleur, le droit strict de contrôler cette couverture chaque année. Encore faut-il le faire correctement.

Dans cet article, nous passons en revue :

le cadre légal exact,

la méthode fiable pour vérifier les attestations,

et comment automatiser ce suivi pour ne plus jamais dépendre de votre mémoire.

Le cadre légal : ce que dit la loi (et ce qu’elle ne dit pas)

Avant de mettre en place un suivi efficace, il est essentiel de distinguer ce qui relève de l’obligation légale et ce qui relève de la bonne gestion.

L’obligation du locataire

L’article 7 de la loi du 6 juillet 1989 impose au locataire de souscrire une assurance couvrant les risques locatifs(responsabilité civile, dégâts des eaux, incendie, explosion).

Cette obligation s’applique pendant toute la durée du bail, sans interruption.

Un locataire non assuré est donc en infraction, même si aucun sinistre ne survient.

Le droit de contrôle du bailleur

La même loi prévoit que le bailleur peut exiger du locataire, au moins une fois par an, la remise d’une attestation d’assurance habitation en cours de validité.

👉 Il s’agit d’un droit, pas d’une obligation formelle.

⚠️ Point de vigilance juridique

Vous ne serez pas sanctionné si vous ne contrôlez pas l’attestation.

En revanche, en cas de sinistre avec un locataire non assuré, les conséquences financières peuvent être lourdes : recours à votre propre assurance avec franchise élevée, voire prise en charge directe sur vos fonds propres 💸.

Dans la pratique, ne pas exercer ce droit revient à accepter un risque majeur.

Clause résolutoire et assurance : attention aux idées reçues

Les baux de location contiennent généralement une clause résolutoire.

Mais contrairement au non-paiement des loyers, l’absence d’assurance ne permet pas une résiliation immédiate et automatique du bail.

La procédure est la suivante :

mise en demeure du locataire de s’assurer,

absence de régularisation,

saisine du juge,

décision judiciaire éventuelle.

👉 En clair : c’est long, incertain, et coûteux.

C’est pour cette raison que l’anticipation reste votre seule véritable protection.

Pourquoi le suivi manuel est inefficace (et dangereux)

Beaucoup de bailleurs particuliers gèrent encore ces documents via :

des mails éparpillés,

un dossier papier,

ou un fichier Excel bricolé 📂.

Cette méthode peut fonctionner avec un logement. Elle devient vite une source d’erreurs dès que le portefeuille s’agrandit.

Les principaux écueils

Oubli des dates anniversaires

Les baux ne commencent pas tous au 1er janvier. Les échéances sont dispersées toute l’année.

Perte des justificatifs

Une attestation envoyée en janvier se retrouve introuvable en juillet, le jour où un sinistre survient.

Attestations périmées

Un locataire peut changer d’assurance en cours d’année sans vous prévenir. Sans suivi actif, vous pensez être couvert alors que ce n’est plus le cas.

👉 Il faut passer d’une gestion réactive (“j’y penserai”) à une gestion proactive (“le système me le rappelle”).

Méthodologie : la checklist annuelle à appliquer

Voici la procédure recommandée, à déclencher idéalement 30 jours avant la date d’échéance du bail ou de l’attestation précédente.

Étape 1 : la relance courtoise

Un simple email suffit dans la majorité des cas :

Bonjour [Nom du locataire],

À l’approche de l’échéance annuelle de votre bail, merci de bien vouloir me transmettre votre attestation d’assurance multirisques habitation couvrant les risques locatifs pour l’année à venir.

Cordialement.

Simple, clair, professionnel.

Étape 2 : la vérification des mentions essentielles

À réception du document, ne le classez pas sans le lire. Vérifiez systématiquement :

Le nom du locataire

Correspond-il bien au signataire du bail ? Attention aux colocations.

L’adresse assurée

Elle doit correspondre exactement au logement loué.

La période de validité

L’attestation doit couvrir l’année à venir, sans trou de garantie.

Ces vérifications prennent moins de deux minutes et peuvent vous éviter des milliers d’euros de dégâts.

Étape 3 : le stockage sécurisé

Conservez l’attestation dans un espace :

accessible rapidement,

centralisé,

et sécurisé 🔐.

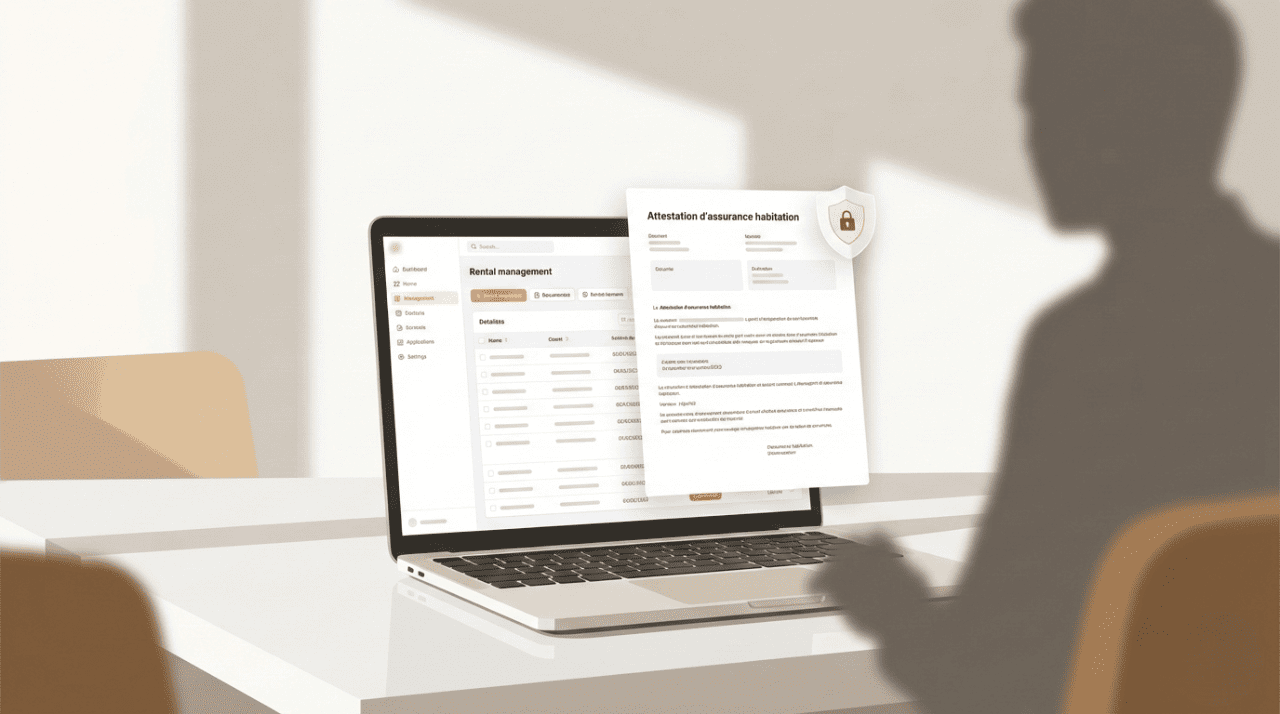

Si vous utilisez un outil comme HOMII, le document est directement rattaché au dossier du locataire.

Sinon, conservez au minimum une version numérisée dans un cloud sécurisé.

Étape 4 : absence de réponse

Sans réponse après 15 jours :

envoyez une mise en demeure par lettre recommandée avec accusé de réception (LRAR).

Ce document constitue une preuve juridique essentielle démontrant votre diligence en cas de litige. Conservez-le précieusement.

Automatiser le suivi avec HOMII

Le suivi manuel de l’assurance prend en moyenne 20 à 30 minutes par bien et par an.

Avec plusieurs logements, cela représente une charge administrative inutile… et un stress permanent.

C’est précisément pour répondre à ce type de situations concrètes que HOMII a été conçu.

Centralisation des données

Chaque locataire dispose de son dossier.

L’attestation est importée une fois, avec sa date d’expiration clairement identifiée.

Alertes automatiques

30 jours avant l’échéance, vous recevez une notification automatique 📬.

Un email de relance est prêt à l’envoi. Aucun oubli possible.

Portail locataire

Le locataire dépose lui-même son attestation sur son espace sécurisé.

Vous êtes notifié immédiatement et il ne vous reste plus qu’à valider la conformité.

Historique et traçabilité

En cas de sinistre ou de litige plusieurs années plus tard, vous accédez instantanément à l’historique complet des assurances du locataire.

Un vrai filet de sécurité pour votre patrimoine.

Conclusion

Vérifier l’assurance habitation de vos locataires n’est pas une formalité administrative.

C’est la première barrière de protection de votre investissement immobilier 🧱.

En mettant en place une checklist claire et en vous appuyant sur des outils d’automatisation comme HOMII, vous transformez une contrainte légale en un processus fluide, fiable et sans charge mentale.

Anticipez les échéances, éliminez les oublis, et dormez tranquille 😌.